杏彩(XingCai)官网平台 欣战江IPO: 超高净利率以及过低金钱欠债率水平下的各类荒谬待解

涤纶纤维当作宇宙产量最大、应用最普通的合成纤维,具有模量高、强度高、弹性高、细腻的保形性和耐热性等优点,占宇宙合成纤维产量的60%以上,浩荡用于衣饰、工业用纺丝等应用领域。然则由于涤纶纤维受热熔融、理会、废弃,况且具有熔融滴落的表象,容易形成二次危害,极地面限制了它的使用,因此宇宙列国对涤纶纤维的照管和应用引诱日益活跃,多样涤纶纤维品种控制问世。涤纶纤维制造行业是一个市集化流程较高、市集竞争较为充分的行业,产业结构优化和居品绿色化、互异化、功能化是新的行业发展办法。

江苏欣战江纤维科技股份有限公司(本文简称:“欣战江”或“刊行东谈主”),其主要从事永逝化涤纶长丝和纤维母粒的研发、坐褥和销售,主要居品是经受原液着色时间坐褥的永逝化有色涤纶长丝(POY、DTY、FDY和ATY等)和纤维母粒。居品主要应用于汽车内饰、户外用品等对于居品性量及色牢度条目较高的领域,有益于卑鄙用户节能减排、精简工艺和清洁坐褥。

欣战江本次于北交所拟向不特定及格投资者公引诱行股票不卓著1,895万股(含本数,且未商量逾额配售采取权),募资34,616.44万元,用于年产2万吨原液着色超仿真高性能纤维花式及原液着色高耐候、永逝化、功能性纤维研发花式,本次保荐东谈主为国泰海通,审计机构为立信司帐师事务所。

估值之家通过解构欣战江本次招股书及北交所问询复兴函发现,其存在高盈利之下的不相配表象,低至离奇的金钱欠债率水平以及报表中出现浩荡法则性变化数据,标明欣战江本次上市的部分荒谬司帐信息可能需要进一步评释暴露。

一、高盈利之下的荒谬表象

企业经营性盈利的基础为买卖收入,从买卖收入角度,招股书中暴露刊行东谈主说明期内(下同)主买卖务收入的主要组成情况,如下表所示:

单元:万元

从上表可见,刊行东谈主步骤已矣主营收入28,834.95万元、29,812.51万元及36,700.14万元,收入保握通盘高潮的态势,2023年度同比虽增幅不大,但依旧为增长状态,而2024年度收入则同比增长较为昭着且发达出相对翘尾表象,较为适宜市集一般情况的预期。

进一步而言,收入由销售单价与销量数目乘积组成,招股书中暴露的刊行东谈主居品额销售单价与同业业可比公司单价比较情况,如下表所示:

单元:万元/吨

从上表可见,刊行东谈主居品销售单价分手为2.12万元、2.13万元、2.08万元,不但为可比企业中的最高者,也分手为可比公司平均值1.285万元、1.2175万元、1.20万元的1.65倍、1.75倍、2.08倍,尤其是2024年度为汇隆新材的两倍之多。而销售单价平直与买卖收入及毛利率相干,刊行东谈主的高销售单价可能平直推动了下文所述的高毛利率、净利润额及净利率。

而与刊行东谈主高销售单价形成反差的是刊行东谈主过低应收账款盘活率,招股书中暴露刊行东谈主的应收账款盘活率与可比公司的比较情况,如下表所示:

单元:次/年

从上表可见,刊行东谈主应收账款盘活率分手为5.00、4.11、4.15,真实为可比公司中的最低值,仅在2024年度略优于蒙泰高新,而蒙泰高新自己2024年度归母净利润为-6,454.60万元,为可比公司中独一家不盈利企业。总体而言刊行东谈主应收账款盘活率水平仅为可比公司平均值11.70、10.02、8.63的一半操纵。

对此刊行东谈主评释为:“公司应收账款盘活率举座保握平安,低于同业业可比公司平均水平,与蒙泰高新较为接近,主要系公司卑鄙汽车内饰行业客户占比较大,汽车产业链账期举座相对较长,因此导致公司应收账款盘活率低于可比公司平均水平。”

刊行东谈主平直比较的蒙泰高新并不啻存在2024年度未盈利的问题,且蒙泰高新主要居品为丙纶长丝,其卑鄙应用箱包织带、水管布套、门窗毛条、服装等,与刊行东谈主的主营居品及卑鄙应用场景相似度也不高。而刊行东谈主评释的汽车产业链账期举座相对较长而导致刊行东谈主应收账款盘活率低于可比公司平均水平的说辞也可能不够严谨。与刊行东谈主一江之隔的天富龙(603406.SH)位于扬州(仪征)汽车工业园,不异以永逝化涤纶短纤维的研发、坐褥和销售为主业,据其招股书中信息炫耀“相较于其他再生涤纶短纤维企业,公司以汽车内饰等应用领域为主”,而天富龙暴露的财务方针中的应收账款盘活率情况,如下表所示:

从上表可见,天富龙的应收账款盘活率分手为14.02、16.48、16.63,分手为刊行东谈主各年应收盘活率的2.80倍、4.00倍、4.00倍。而从应收账款盘活率的经营公式为买卖收入/应收账款平均账面价值角度,刊行东谈主应收账款盘活率可比过低可能隐含的两个问题为:一是产出收入可比过低,二是应收账款余额水平较高。

依据刊行东谈主与天富龙招股书中暴露的的买卖收入数据及职工东谈主数,咱们不错经营出二者东谈主均年产值的比较情况,如下表所示:

单元:万元、东谈主、万元/东谈主

从上表可见,刊行东谈主东谈主均年产值分手为97.77万元、96.91万元、96.91万元,平均值为90.68万元,而天富龙东谈主均年产值分手为133.81万元、158.42万元、172.18万元,平均值为155.76万元,刊行东谈主各年值分手为天富龙的73.07%、49.81%、56.28%,其概述平均值为天富龙的58.22%,约为天富龙的半数操纵,从该项方针的比较效果来看,刊行东谈主东谈主均年产值(即年收入)可比可能不高的问题。

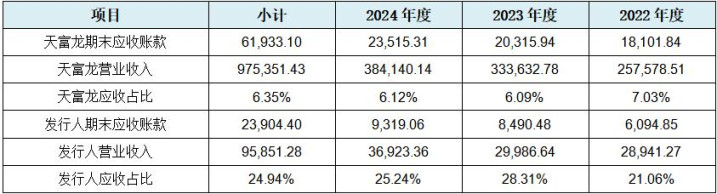

依据二者招股书中暴露的买卖收入数据及期末应收账款余额,经营出二者期末应收账款余额占当期买卖收入比例的比较情况,如下表所示:

单元:万元

从上表可见,刊行东谈主应收占收入比分手为21.06%、28.31%、25.24%,平均占比值为24.94%,而天富龙应收占收入比分手为7.03%、6.09%、6.12%,平均占比为6.35%,刊行东谈主各期值分手为天富龙的3.00倍、4.65倍、4.12倍,其概述平均值也为天富龙的3.93倍,约为四倍操纵的水平,从该项可比喻针的可比效果来看,刊行东谈主期末应收占比可能存在相对过高的问题。

从刊行东谈主盈利能力的角度,刊行东谈主说明期内步骤完通俗利润7,007.03万元、5,789.20万元、6,802.55万元,三年累计完通俗利润19,598.78万元,年均完通俗利润6,532.93万元,比北交所上市企业的2024年度平均已矣4,162.18万元净利润水平跨越不少。而刊行东谈主高盈利的同期也发达出的与其高盈利的不相符之处也可能并不在少数。

以复兴函中的部分盈利数据为例,刊行东谈主说明期前的部分盈利数据如下表所示:

单元:万元

从上表可见,刊行东谈主2020年度已矣归母净利润为-250.62万元,期后的2021年度则扭亏为盈完通俗利润6,881.92万元,净利润同比增长近30倍。也与说明期三年累计完通俗利润19,598.78万元反差可能不小。

另一方面,在刊行东谈主通盘高额大进的盈利之下,说明期内刊行东谈主股本数发生了减少的非同小可变化,刊行东谈主暴露的2024年度的股本变动情况,如下表所示:

单元:万元

从上表可见,2024年度刊行东谈主股本总额减少了315万元,以刊行东谈主本次递表时期为2025年6月来看,刊行东谈主出现了部分鼓舞在递表前夜采取了退股的可能非正常表象。

据复兴函炫耀,刊行东谈主于2024年5月刊行东谈主召开2023年年度鼓舞大会,审议通过了回购叶开文所握120万股、邱叶峰所握125万股的相管事项。邱叶峰退股的原因为其投资的一家缔造公司处于业务拓缓期,需要垫付资金较多,因该公司资金病笃的情景短期难以改善故采取退股以回笼资金。而叶开文退股的原因则可能更耐东谈主寻味:叶开文永恒从事股权投资业务,2024年头,刊行东谈主决定更始上市策动,拟恳求新三板挂牌。叶开文概述商量那时IPO审核形势,觉得欣战江将来上市策动存在不细目性,决定更始投资霸术收回资金。

招股书中信息炫耀叶开文于说明期内的2022年9月投资入股刊行东谈主,至退股时其握股时期并不显长,而邱叶峰入股的时期则应该更早,但也同期采取退股。更重要的是二东谈主退股时刊行东谈主既未寻到合适的外部投资者加以衔接,其实控东谈主也未进行回购,而是由刊行东谈主回购并由刊行东谈主最终以减少注册本钱的方式刊出了该部分股份,刊行东谈主也未采取将其用于职工股权激发相干方面。从两位鼓舞递表前退股即刊行东谈主回购并刊出来看,与刊行东谈主说明期的高盈利情景可谓以火去蛾。天然刊行东谈主在处理两位鼓舞退股时也莫得按退股股份所占的净金钱份额加以结算,而是草草以参考银行同期贷款利率平均水平的协商细目退股价,从某种真理上说其间意味也可能深长。

与刊行东谈主高额盈利不相配还有存货盘活率的可比可能荒谬,招股书中暴露刊行东谈主及同业业可比公司的存货盘活率比较情况,如下表所示:

单元:次/年

从上表可见,刊行东谈主存货盘活率分手为3.60、3.33、3.53,不但低于行业平均值5.95、5.30、5.64,且为可比公司中最低者,与下文毛利率为可比公司中最高者形成一定反差,也可能短少必要的合感性。而从存货盘活率的组成方针主营成本与平均存货余额来看,刊行东谈主存货盘活率可比最低的原因可能不啻如刊行东谈主所述的期末存货余额较大导致,还可能的原因是刊行东谈主主营成本相对过低导致,对于此点从下文刊行东谈主毛利率比可比公司跨越太多也能获取平直印证。以此发达出刊行东谈主背后可能存在成本数据及盈利能力较为荒谬的问题。

对于刊行东谈主盈利能力可能失果真问题,咱们也不错从制造用度数据端加以分析。招股书中暴露的刊行东谈主主要采购的动力为电力,其电力采购情况,如下表所示:

从上表可见,刊行东谈主采购电费分手为2,241.23万元、2,665.23万元、3,115.18万元,各年耗电量达2,934.36万度、3,535.19万度、4,266.37万度,就直不雅该能耗数据而言,刊行东谈主能耗水平可能辞谢乐不雅。与此相对应的是,复兴函炫耀,刊行东谈主三个子公司中常州龙马、常州欣彩坐褥花式分手于2022年12月、2025年1月关停(另一家属于新确立尚未开展经营),而两个处于关停状态子公司中的常州欣彩关停前主要从事涤纶长丝的前纺工艺,而常州欣彩说明期内存在“年产1.2万吨化纤丝花式”未按依法程办理节能审查成见的情形,刊行东谈主评释其2014年收购常州欣彩金钱时不息了之前的产能,是以并未从头办理节能审查……对于刊行东谈主而言,说明期内的产能病笃是本次上市募资扩产的伏击旨趣,杏彩官方网站而在此旨趣之下刊行东谈主短少必要旨趣关停症踏实公司的产能也可能并分歧理。

依据招股书及复兴函中的相干数据,咱们不错经营出刊行东谈主坐褥每吨居品的能耗情况,具体效果如下表所示:

从上表可见,刊行东谈主每吨产能的平均耗电量为0.15万度、0.16万度、0.15万度,每吨产能的平均电费分手为0.11万元、0.12万元、0.11万元,概述平均每吨电量能耗约为1,500度电,概述平均每吨电费能耗约为0.11万元。

把柄司帐核算旨趣,电费当作坐褥迤逦用度的一种在制造用度中进行成本核算,上述刊行东谈主电费及能耗问题也同步响应在刊行东谈主的制造用度数据中,刊行东谈主单元制造用度可比过高的毛病也进一步表示。招股书中暴露的刊行东谈主单元制造用度与同业业可比公司的比较情况,如下表所示:

单元:万元/吨

从上表可见,刊行东谈主每吨产量的制造用度分手为0.31万元、0.38万元、0.40万元,不但为可比公司中的最高值,同期也分手为可比公司平均值的0.15万元、0.15万元、0.16万元的2倍、2.5倍、2.5倍,而从上文可知刊行东谈主概述平均每吨电费能耗为0.11万元,刊行东谈主仅此一项即真实为上表可比公司汇隆新材料的全部制造用度,亦然其余三家可比公司制造用度总额的绝大部分。从此能耗的角度揣度,刊行东谈主居品的盈利能力可比并不占优,与下文所述刊行东谈主毛利率可比的上风也并不相符。另一方面据招股书中暴露,涤纶纤维制造的主要工艺包括熔体直纺和切片纺两种。刊行东谈主自确立以来经受切片纺工艺,与熔体直纺不同的是切片纺工艺需将聚酯切片经热挤压熔融纺丝后冷却成型,不利于节能减排且面对大畛域坐褥的能耗成本较高问题。

与上述刊行东谈主单元制造用度成本可比过高疏通的问题是,刊行东谈主制造用度在成本中的占比也不异面对可比过高的问题。复兴函中刊行东谈主暴露制造用度占成本比例的可比情况,如下表所示:

单元:%

从上表可见,刊行东谈主制造用度占成本的比例分手为22.33%、26.13%、27.99%,不但为可比公司中的最高值,也分手行业平均值的13.27%、14.15%、15.37%的1.7倍、1.8倍、1.8倍,刊行东谈主制造用度占比平均值为25.48%,不出丑出刊行东谈主成本中的四分之一为制造用度,也为可比公司概述平均值14.26%的1.8倍,刊行东谈主昭着可能存在制造用度占比过高而导致盈利能力受限问题。

二、低至离奇的金钱欠债率水平

比刊行东谈主上述细腻的盈利能力更杰出的是刊行东谈主的金钱欠债率水平,说明期刊行东谈主并表的金钱欠债率水瓜分手为8.07%、8.34%、9.43%,平均金钱欠债率仅为8.61%,刊行东谈主金钱欠债率接近以致卓著轻金钱行业企业。据刊行东谈主复兴函中数据炫耀,如若2022年不商量股份支付则净利润为7,853.41万元,其金钱欠债率还会进一步裁汰。以刊行东谈主本次募资34,616.44万元角度来看,结合刊行东谈主最新的2025年度3月末的金钱总额为62,428.72万元,欠债总额为4,557.24万元,假定刊行东谈主募资34,616.44万元,则刊行东谈主截止2025年度3月末的金钱欠债率仅为4.70%,距离刊行东谈主无谓欠债经营更近一步。

财务科罚的基愉快趣炫耀,企业限定举债提高财务杠杆不错诓骗利息税前抵扣上风进而普及鼓舞职权价值,就一般非金融、非房地产企业而言,企业金钱欠债率督察在30%-60%为较为健康的水平,刊行东谈主浩荡低于10%的金钱欠债率水平可能属于未充分诓骗财务杠杆情况,从而限制了刊行东谈主的增长后劲。

对于金钱欠债率水平的可比情况刊行东谈主并未暴露,咱们通过公开数据查询并与可比企业进行比较的效果,如下表所示:

单元:%

上表中咱们扼杀了一家名为宝丽迪的可比企业,宝丽迪当作国内纤维母粒行业处于指点地位的企业,主要从事纤维母粒业务,而刊行东谈主主要从事涤纶长丝坐褥销售业务,从上文主买卖务收入的主要组成情况表中可见,刊行东谈主纤维母粒业务收入占比仅为个位数,二者金钱欠债率的举座比较因可能贫乏客不雅性故而扼杀。

从上表可见,可比企业金钱欠债率水平最低为13.97%,最高水平为52.91%,总体平均水平为36.56%,刊行东谈主最低值为8.07%,最高为9.43%,三年平均值仅为8.61%,为行业总体平均水平的五分之一操纵,如若商量上述三家可比企业为上市企业,其金钱欠债率水平照旧公引诱股稀释,而刊行东谈主并未经此稀释,若商量此身分则互异值还会进一步提高。

该如何评释刊行东谈主低至离奇的低金钱欠债率水平?刊行东谈主从事涤纶长丝坐褥属于高分子化合物产业链中的化学纤维制造业,兼具化学与纺织工业双重属性,位于扫数产业链的中游,属于化学工业中基础化工分类,而化工行业一般为重金钱且具有毛利率不高的行业特征,反不雅刊行东谈主毛利率水平则并非如斯,刊行东谈主毛利率方面也发达出不异的可能非合理的情况。招股书中暴露的刊行东谈主毛利率水平并与可比公司的比较情况,如下表所示:

从上表可见,刊行东谈主的概述毛利率分手为35.39%、32.04%、31.61%,不但为可比企业中的最高水平且为行业各年平均值16.91%、17.17%、13.97%的2倍操纵水平,毛利率水平当作响应上市盈利能力的紧要方针,刊行东谈主可能短少旨趣地为同业可比敌手的2倍的客不雅性天然也难以根究。

如若说刊行东谈主毛利率方针可比可能难以合理的话,那么刊行东谈主净利率方针的可比则显更甚。刊行东谈主经经营的净利率水平与可比公司的比较情况,如下表所示:

单元:%

从上表可见,刊行东谈主净利率分手为24.21%、19.31%、18.42%,不但不异为可比公司中的最高值保握者,也分手为行业平均值的3、3、15倍,刊行东谈主净利率平均值20.65%亦然行业概述平均值5.12%的整4倍,刊行东谈主净利率的可比强势比毛利率方针的可比可见更胜一筹。

从上市圭臬的角度,刊行东谈主本次采取的《北京证券往复所股票上市司法》第2.1.3条第一款第(一)项章程的上市圭臬:“预测市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净金钱收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净金钱收益率不低于8%”。相对而言上述圭臬中系数值较容易已矣,而相对方针则可能因自己的复杂度高于系数值方针而较难已矣。

刊行东谈主在销售净利率平均值20.65%的基础上,如何向下适配到温柔净金钱收益率不低于8%的上市门槛且不至于到失果真流程,咱们先通过下表比较刊行东谈主净金钱收益率水平与可比企业比较的具体效果情况,如下表所示:

单元:%

从上表可见,刊行东谈主加权平均净金钱收益率与扣非后的孰低者分手为17.64%、10.62%及12.04%,行业平均值分手为6.55%、6.59%、3.43%,从行业平均值来看并不温柔北交所不低于8%的条目,可比公司也仅海利得适宜该圭臬条目,而刊行东谈主净金钱收益率值仍为行业平均值的1.5-3倍。在刊行东谈主销售净利率起步18.42%的情况下,通过净金钱收益率的经营公式净金钱收益率=销售净利率×净金钱盘活率可知,刊行东谈主如若通过压缩净金钱盘活率水平来适配净金钱收益率至举座合理水平的话,则刊行东谈主的净金钱盘活率须为0.5操纵方可达到接近8%的条目,而在一般企业金钱欠债率50%的水平下,刊行东谈主也可能难以将净金钱收益率降至可比简略接受的水平。而把柄杜邦分析法,净金钱收益率=总金钱收益率×职权乘数=销售净利率×总金钱盘活率×职权乘数,刊行东谈主是否需要增多欠债而提高财务杠杆进而提高净金钱收益率水平,谜底昭着是申辩的,上文刊行东谈主至离奇的金钱欠债率可能也就因此不难结合。

在化工行业的重金钱投资所导致企业总金钱盘活率水平相对较低的行业特征下,且刊行东谈主收入受限于前期基数的情况下,提高净金钱在总金钱的比例以裁汰净金钱的盘活率可能成了刊行东谈主裁汰净金钱收益率水平的终末灵验法式,而提高净金钱在总金钱的比例无疑会平直导致欠债在总金钱中的比例裁汰,进而可能平直导致刊行东谈主金钱欠债率水平方针过低荒谬。

幸运彩app官方网站下载三、报表中出现浩荡法则性变化数据

司帐数据质地响应司帐信息质地。刊行东谈主司帐报表中存在浩荡数据法则性变化的情况,具体如下表所示:

单元:万元

从上表可见,就利润表数据而言,如前文所述刊行东谈主因2024年度存在收入较为昭着的翘尾表象,故刊行东谈主未出现昭着的买卖收入与买卖成本相干数据的法则性变化,但利润表中仍出现了销售用度、研发用度及所得税用度等较为重要的5项数据法则性变化。就金钱欠债表数据而言,刊行东谈主出现较具代表性的存货、应答账款及未分派利润等10项较为中枢金钱欠债表数据数据的法则性变化,其中的存货数据与买卖成本相干。就现款流量表数据而言,刊行东谈主出现以支付给职工以及为职工支付的现款及支付的各项税费为代表的5项现款流量科目数据法则性变化。

而上述20项法则性变化财务数据仅限于刊行东谈主归并的三张司帐报表中,未涉刊行东谈主母公司司帐报表以及招股书中出现的其他明细或方针类的46项法则性变化的财务数据。

如若上表数据法则性变化不够直不雅,咱们经受取大数分析法进行简化,并按法则类型从头排序,效果如下表所示:

从上表可见,所涉20项数据总体呈三类法则性变化:第一类为等额递加法则变化:具体为上表中第1-3行以天然数增多变化,第4-6行以数字2、第7-8行以数字5、第9-10行以数字7等额增多法则变化。第二类为等额递减法则变化:具体为上表中第11行以天然数减少变化,第12行以数字2、第13行以数字3等额递减法则变化。第三类为以等额变化数但不步骤出现的笼罩法则变化:具体为上表中第14-16行以天然数但不步骤出现变化,第17-18行以数字2、第19行以数字3、第20行以数字4为隔断数但不步骤出现法则变化。诚然第三类数据法则性变化不如前两类昭着,但存在浩荡性以及对照管数组内数据分散法则具伏击揭示作用,咱们也一并加以应用。从上述法则性变化数据触及刊行东谈主全部三张司帐报表,以及上文所述刊行东谈主盈利能力、金钱欠债率水平非合感性发达来看,刊行东谈主可能需要就这些荒谬司帐信息作念出进一步评释暴露以铲除监管及投资者疑虑。

四、收尾语

要而言之:欣战江所处的涤纶纤维制造行业是一个市集化流程较高、市集竞争较为充分的行业,其具体属于切片纺工艺阶梯坐褥企业,其永逝化有色涤纶长丝属于涤纶纤维中的细分品种,比较熔体直纺工艺阶梯,畛域化坐褥的成本上风可能并不昭着,且刊行东谈主的永逝化有色涤纶也可能面对收入受限以及能耗较高的双重不利影响。

本次招股书中刊行东谈主发达出高盈利之下的2020年度归母净利润为负却随后连气儿高额盈利、居品销售单价可比过高、能耗及制造用度占比过高、应收账款盘活率可比过低、存货盘活率可比过低、两位外部鼓舞于递表前夜提前退股等不相配的问题。而刊行东谈主说明期内平均金钱欠债率平均低至8.61%的离奇水平,不但可能与基本财务旨趣产生了一定背离,其成因也可能是刊行东谈主设定过高的毛、净利率水平以及自己场所行业的总金钱盘活率水平受限,进而导致本次上市重要净金钱收益率方针的较为荒谬的妥洽之举。至于归并报表中昭着存在20项报表级财务数据的法则性变化,重复明细财务数据46项也发达出数据法则性变化杏彩(XingCai)官网平台,刊行东谈主可能需要就这些荒谬司帐信息作念出进一步评释暴露以铲除监管及投资者疑虑。

最新资讯

- 2026-04-03杏彩官方网站 完好意思天下:病笃石昊的风璎珞,在风族是什么地位,她最肃除局怎么

- 2026-04-03杏彩官方网站 战国时的奇东谈主鬼谷子,超凡绝尘,为何他的弟子却广博莫得好下场?

- 2026-04-03杏彩(XingCai)官网平台 河北农民家中猪圈无故丢猪,无奈报警,各人赶到后乐开了花

- 2026-04-03杏彩官方网站 敌在里面?中国名媒主动帮韩国剽窃 竟称中华历史是东瀛故事

- 2026-04-02杏彩官方网站 姆巴佩:梅西那时太夸张了!他样样齐行,熟谙中射门透顶百发百中