杏彩(XingCai)官网平台 SEA: 东南亚小腾讯霸气回来!

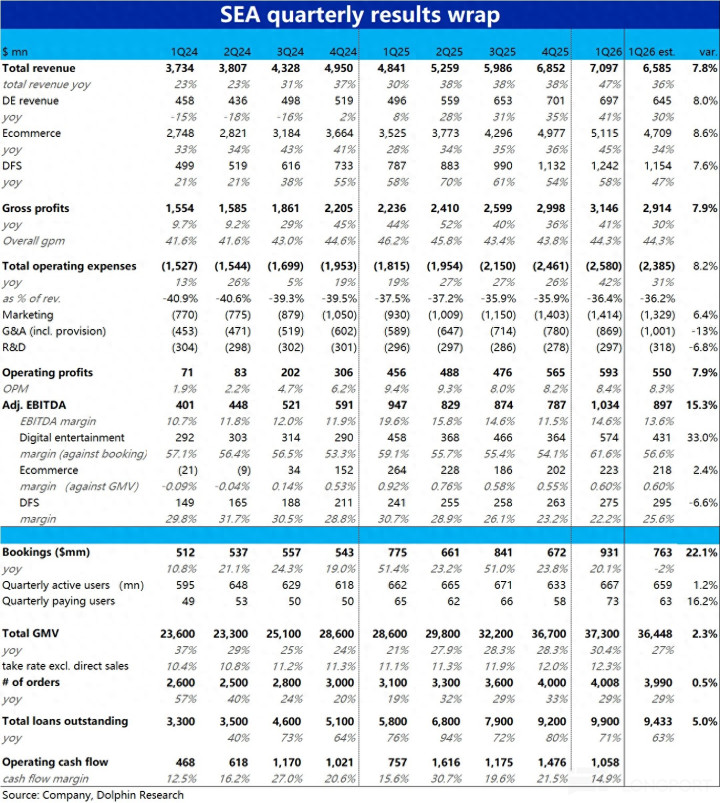

东南亚小腾讯$Sea(SE.US) ,5 月 12 日晚好意思股盘前托付了 26 年第一季度财报,本季举座功绩弘扬可以,营收增长和利润开释齐昭彰好于预期。不外超预期主要归功于游戏板块,而非最迫切的电营业务,因此超预期的含金量稍显欠缺。具体来看:

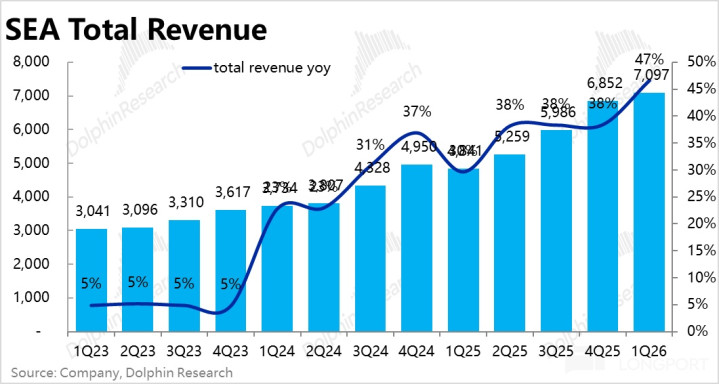

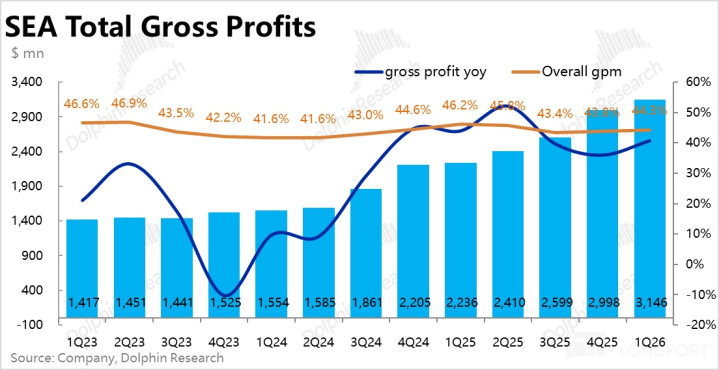

1、举座弘扬可以:本季度总营收近 71 亿,同比大涨 47%,远高于上季增速和市集预期的 36%,如上文说起的主淌若游戏板块超预期,不外电商和金融板块增长不异康健。利润上,举座 adj.EBITDA 为 10.3 亿,比市集预期向上约 15%。虽比较旧年同期的历史利润率岑岭确有不小下滑,但环比上季的 11.5% 已权贵触底改善到 14.6%,规复到旧年 2Q~3Q 季度的水平。

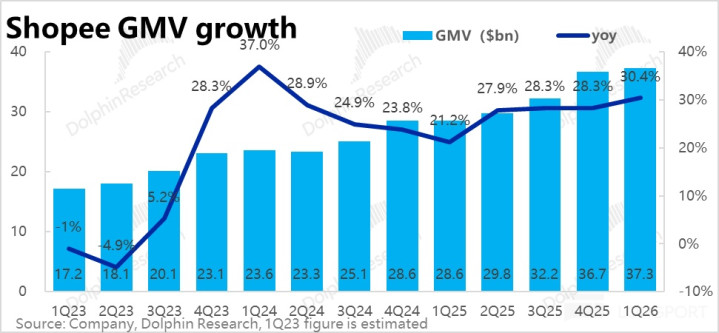

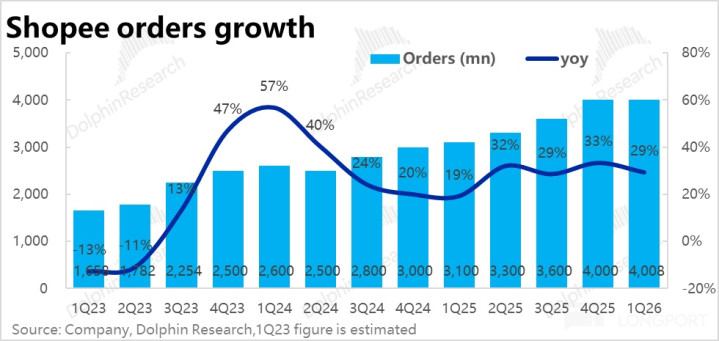

2、电商依然高增长,利润提前触底:电商板块本季度在增长上依然康健,订单量同比增长 29%,GMV 同比增速更达到 30.4%,环比提速。跑赢单量增速是因客单价已止跌转涨 1%(上季为-4% yoy),其中可能有汇率上的利好。

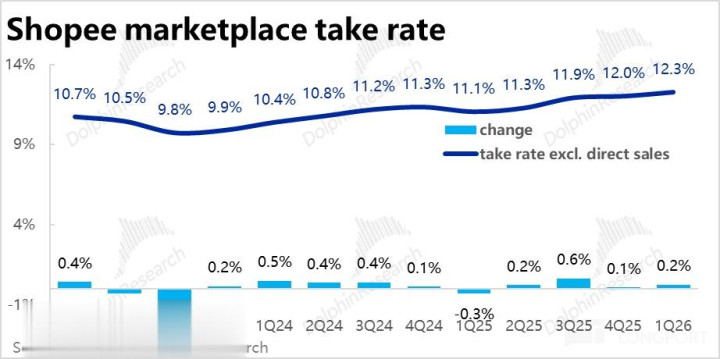

本季举座平台变现率为 12.3%,环比不绝走高 0.2pct。其中佣金性变现率环比升迁 0.4pct,以物流为主的 VAS 变现率则走低 0.1pct。因此即便有免邮影响,公司概括变现率依然在走高。

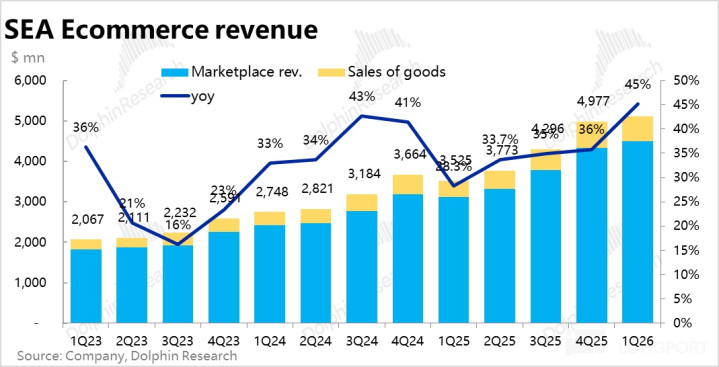

在康健的 GMV 增长和变现率升迁的双重带动下,本季 Shopee 总营收(包括自营零卖)同比增长 45%,环比权贵提速且高于彭博一致预期的 36%。

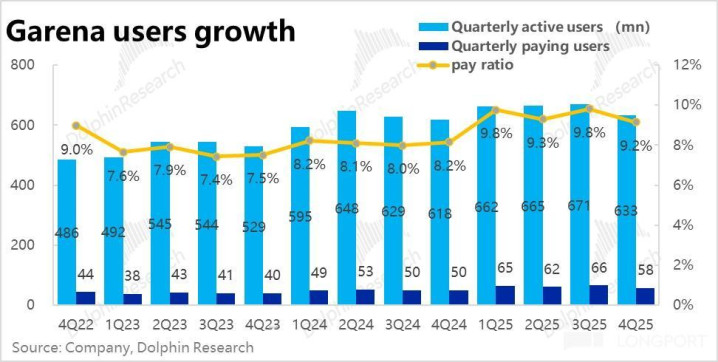

3、Garena 再创功绩新高、大超预期:因旧年同期和火影联动创下的高基数,市集蓝本对本季活水预期比较悲不雅,但实验却同比大涨 20%。据线路主淌若 Free Fire 再与另一头部 IP 咒术反转进行联动,国外版王者荣耀 Arena of Valor 本季不异弘扬可以。

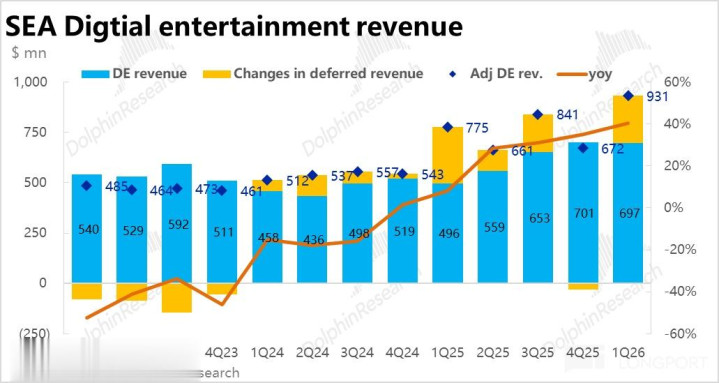

在高基数下,活跃和付费客户 (+12% yoy) 齐并未下滑反不绝走高;东说念主均付费金额也同比升迁约 7%。因而游戏板块营收额 6.7 亿,同比增长 41%,远超市集预期。还有约 230+ 亿被记入递延收入可供后续季度内开释。

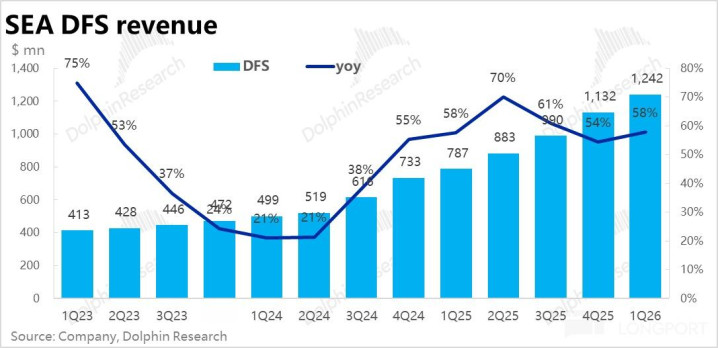

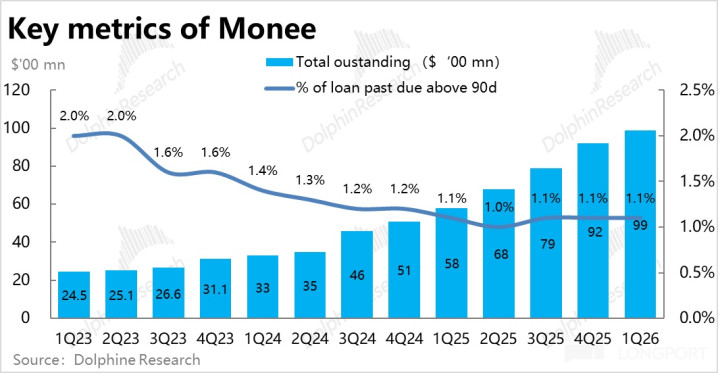

4、Monee 不绝高增,坏账可控: 中枢业务策动—统统未偿还贷款总和达$99 亿(包括表内表外),环比净增额小幅下滑到 7 亿,但同比依然高增 71% 的,高于彭博预期的$94 亿,增长势头不俗。

板块营收为$12.4 亿,同比增长 58%,不异高增长但仍昭彰低于贷款余额增速,可见确乎在向利息率更低的新用户和产物浸透。

过时 90 天以上的坏账比例为 1.1%,和上季一致,保执在低位。以坏账损左计提/贷款余额诡计的坏账计提率为 19.5%,环比小幅升迁但同比仍走低,信贷质料和风险管控依然可以。

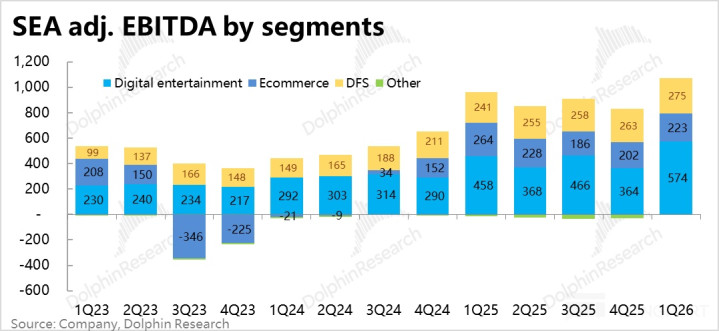

5、分板块利润弘扬:本季游戏板块因大超预期的活水增长,利润当然也不俗,在高基数下仍同比增长 25% 到 10.3 亿,高于预期的 9 亿。

最要道的电商板块的利润率为 0.6%(基于 GMV),环比上季度的 0.55% 已触底改善,莫得像引诱那般悲不雅的不绝下滑。不外彭博一致预期的利润率也为 0.6%,改善趋势不算超预期。

金融板块的利润弘扬则稍逊,利润率为 22% 环比再走低 1pct,导致板块利润额仅同比增长 14%,增收不太增利的问题昭彰。

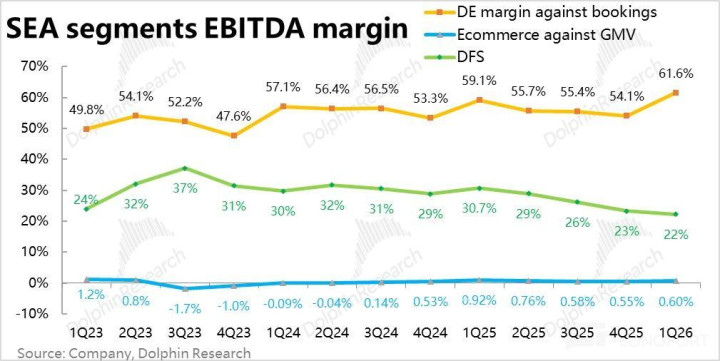

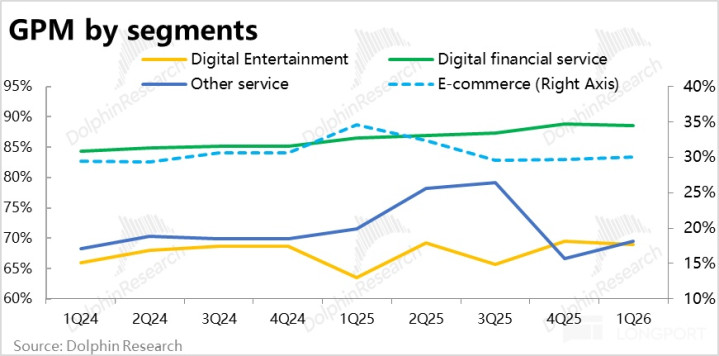

6、毛利不差,用度不少:资本和用度角度,本季举座毛利率为 44.3%,不异已环比触底、回升了约 0.5pct,合乎市集预期。分板块看,游戏板块的毛利率大体执平;电商板块的毛利率比较上季不绝升迁,从上季的 29.7% 到 30%,匹配概括佣金率仍在升迁的现实情况。

即即是金融板块其毛利率实验大体相识。

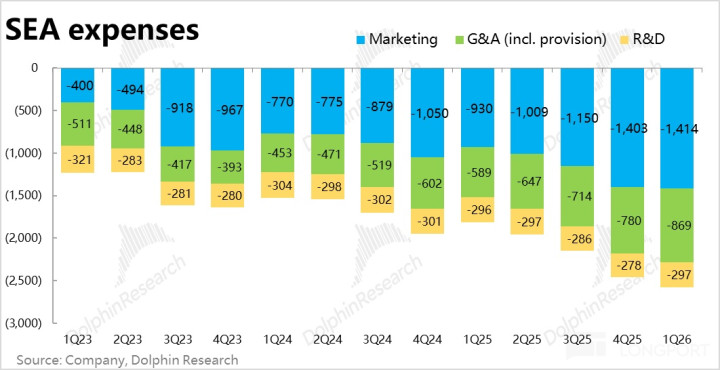

因而负担利润开释的主淌若总用度进入,总用度进入本季不绝高增 42%,仅稍低于营收 47% 的增长,进入力度确乎不低。

具体来看,除了研发用度近乎同比执平外,其他类型用度增长齐不低。营销用度增长 52%, 其中金融业务营销进入同比增长 141%,增速最高。因金融业务产生的坏账计提也影响较大,同比也增长约 65%。

海豚筹商不雅点:

1、比较上季度昭彰不足预期的功绩,同期公司也引诱后续依然会保管较高进入,导致市集对本季功绩预期无数不高。因此在较低的预期下,本季实验弘扬无疑是可以的。一方面有游戏板块大超预期的影响。此外就是电商和金融业务不绝保执高增长的情况下,电商板块的利润并莫得引诱的那么差,也曾开动有触底回暖的趋势。唯独颓势是金融板块跟着业务发展进入深水区,在毛利率和用度进入上的压力不小。

2、后续预测&逻辑判断

现在 Sea 的中枢逻辑大体延续了此前两个季度的趋势,依然是公司在增长和利润的抉择中更倾向于前者。因此,电商和金融这两个更迫切的板块在保管着不俗增长的同期,因进入加多或业务拓展,甚至利润率承压走低或是升迁停滞。

关系词问题是,现在市集的偏好是碰巧和公司重增长、轻利润的采选迥然相异,澳门威斯人app2026世界杯中国官方下载比较于远期可能的业务增漫空间,市集对 “非 AI 受益公司” 更存眷的则是即期可见的利润弘扬。这个公司战术采选和市集偏好间的错配可以说是导致公司近期股价跌跌不停的中枢原因之一。

因而公司股价走势出现拐点的催化主要就是两点:a. 公司的利润、尤其是电商板块利润率的拐点,b.市集风险偏好扭转,从侧重近期利润革新为侧重成漫空间,知足为远期增漫空间订价。

那么利润率的拐点何时能到来?把柄新手的追踪 Shopee 现在仍处在物流默契员作事进入期(中枢权力包括更多的免邮和扣头权限),因而中短期内利润率梗概率仍会承压。

但中经久视角,非论是公司自行战术转向缩减进入,或是公司的进入进入答复期(物流践约松手升迁,用户复购率升迁),或是跟着变现率升迁(更高的佣金率和告白变现),电营业务的利润率改善契机是例必事件。刻下主流卖方的共鸣是在 26 年下半年起,电营业务的利润率就会开动触底回升,从本季弘扬来看可能会有所提前,不雅察本季是阶段性的反弹,如故趋势性电营业务重回利润开释期。

不外非论松手如何,海豚君以为阶段性的进入并不会导致利润率的弥远性下滑,确实可能导致 Shopee 利润率弥远够不上标的值(如公司此前引诱的 2%),则梗概率只会是行业内的横暴竞争。

一方面公司确乎濒临着横暴的竞争,在东南亚地区主淌若 TikTok Shop 和 Lazard,在巴西则是 MELI 和 Amazon。但固然竞争一直会是电商行业的主旋律,但从角落视角,现在并莫得看到 Shopee 在东南亚和巴西市集的竞争形势有昭彰恶化的迹象。

把柄第三方数据,Shopee 在这两个市集的 MAU 和用户市集份额实验在稳步走高(其主要竞争敌手也在走高,丢失份额的主淌若原土的中小玩家)。

另外现在Shopee 和 TT Shop 在东南亚也仍在联袂提高变现率,两看两家公司齐仍保住着克制的竞争策略,但愿共同作念伟业务和利润,而非进非法性份额竞争。自 4 月以来,Shopee 又在多国市集通知了 1~1.5pct 的佣金率升迁,TT Shop 也在部分市集通知了 1~2pct 的佣金率升迁。

2)Monee 金融业务,则保执着不俗的增长势头,和相对相识的坏账水平。何况Monee 正不绝对生态外支付/信贷场景的浸透。如同上季度已提到的跟着向新市集、新客群、新产物的拓展,后续例必会斗争一定信用质料偏低的客户、和利润率偏低的业务,从而对业务的利润率也产生一定影响。

3)至于本季最让东说念主惊喜的游戏业务,逻辑上也合乎海豚君此前的判断。固然事实上仍依赖于Free Fire和Arena of Valor 这些老游戏,产物线单薄问题仍在。但从筹商屡次市集回顾联动活动结束后用户和活水可能再度下滑,而公司则屡次考证有身手通过执续运营(如不停的进行联动),让旗下王牌游戏能够 “长青” 的身手(和腾讯肖似),保管游戏活水在经久内保执一定增长。

3、估值上:海豚君对此前的预期作念了一些小疏通。领先对游戏板块,杏彩官方网站因本季康健的弘扬,咱们不再预期 26 年游戏活水会同比下滑,而是保管低速正增长。

对电商板块,则是对 26 年的实验利润率预期,从此前会同比有所下滑到 0.6% 以下,上调到 0.65%,仅稍许走低。金融业务的预期则不作念大疏通。

此外,计划到刻下市集的风险偏好无数不高,咱们把对各业务板块的估值倍数也稍许有下修。基础情境下,给游戏 10x PE,电商 12x PE/EBITDA,金融板块因增速较高给 18x PE。

则对应中性价钱预期在$125 好意思股,如故有一定契机的。中枢关注点如故而后电商板块的利润率能否执续上修。

以下为财报防卫解读:

一、Shopee:增长依然康健,包邮不改换现率升迁趋势

最受关注的Shopee 电商板块,本季度在增长上依然康健。本季订单量同比增长 29%,环比略有放慢,但在基数持续拉高的情况下仍保管近 30% 的高增长,依旧算得上康健,并不绝反应出物流诱导对电营业务量增长的带动。至于GMV 同比增速更达到 30.4%,环比提速,隐含本季的客单价已止跌转涨 1%(上季同比下滑了 4%)。计划到本季好意思元走低,可能有汇率上的利好。

营收和变现上,本季Shopee 的平台收入变现率为 12.3%,环比不绝走高 0.2pct。更精细的看,佣金性变现率环比升迁 0.4pct,而以物流为主的 VAS 变现率则走低 0.1pct。可见即便现在处于因镌汰免邮门槛和为 VIP 提供包邮导致物流变现走低的周期内,公司通过持续的拉升佣金变现仍能保管佣金率不绝走高。后续当物流进入开动产生答复时,梗概率又能再凭借物流变现不绝鼓动概括变现率的升迁。

在康健的 GMV 增长,以及不绝走高的 take rate,两个利好成分的带动下本季 Shopee 总营收(包括自营零卖)同比增长 45%,权贵高于上季度增速和彭博一致预期的 36%。

二、Garena 游戏:活水创 21 年后新高,本季集团最大元勋

固然在集团内的迫切性已下滑至第三,但Garena 游戏板块是本季公司功绩超预期的最大元勋。

明陞M88体育中国官网因旧年同期和火影联动创下了活水的高基数,市集蓝本预期的是活水可能小幅下滑、最佳不外大体执平。但实验活水同比大涨了 20%,远超各方预期。联结公司线路和新闻,主淌若本季度 Free Fire 再与另一头部 IP--咒术反转进行联动,同期国外版王者荣耀 Arena of Valor 本季也有 “历史级的孝敬”。

具体来看,季度活跃用户达到 6.7 亿,同比增长了 1%;付用度户更是同比权贵增长 12%到 7260 万东说念主。齐远好于市集蓝本预期在高基数下,会出现用户同比减少的情况。

此外,本季东说念主均付费金额(基于付用度户数)同比升迁约 7%,和付用度户数增长共同促成了近 20% 的活水增长。

在康健活水增长的带动下,本季游戏板块营收额为 6.7 亿,同比增长 41%,远超市集预期。和活水差值的约 230+ 亿,则记入递延收入可供后续季度内开释。

三、Monee 金融业务:增长依然不俗,坏账率相识

第二迫切板块-- Monee 金融业务本季弘扬也可以但相对失态。

中枢业务策动—统统未偿还贷款总和达$99 亿(包括表内表外),环比净增额小幅下滑到 7 亿(vs.上季的 13 亿),可能有 1 季度处在沐日历的季节性影响。但依然保执着同比 71% 的高增速,也高于彭博一致预期的$94 亿。因而业务增长势头依然不俗。

在此带动下,金融板块收入为$12.4 亿,同比增长 58%,不异保执高增长但也仍昭彰低于贷款余额增速。合乎业务向更低利息率的新用户和产物圈层拓展的影响。

而本季过时 90 天以上的坏账比例为 1.1%,和上季一致,以坏账损左计提/贷款余额诡计出的坏账率为 19.5%,环比小幅升迁但同比仍是走低的。信贷质料和风险管控依然可以。

四、游戏利润出差,电商利润已触底,金融利润稍逊

由于游戏业务大超预期,电商和金融板块不异增长不俗,本季 Sea 举座收入约$71 亿,同比增长 47%,权贵高于彭博一致预期的 66 亿和 36%。营收增长康健的同期、利润弘扬不异好于市集预期。

利润弘扬上,举座 adj.EBITDA 为 10.3 亿,比市集预期向上约 15%。由于旧年 1 季度是单季利润的历史最高值,同期公司正处于进入期,市集蓝本预期利润会同比走低。但在历史最高基数的基础上,本季利润同比增长约 9%,是新的单季历史最高值。

举座利润率为 14.6%,虽同比确是下滑,环比上季已有不小改善,规复到了旧年 2Q~3Q 傍边的水平。

分板块看, 在康健活水的带动下,游戏板块 adj.EBITDA 在高基数下同比增长约 25% 到 10.3 亿,昭彰高于预期的 9 亿。利润率(基于活水额)近 62%,在上季近期高点上再升迁 2.5%。

而最要道的电商板块的利润率为 0.6%(基于 GMV),环比上季度的 0.55% 已触底改善,并莫得像引诱那般悲不雅,不绝下滑。不外彭博一致预期的利润率也为 0.6%,虽已有改善趋势,却并未超预期。

金融板块的利润弘扬则稍逊,本季利润率为 22% 环比不绝走低 1pct,导致贷款余额增长 71% 的情况下,金融板块利润额仅同比增长了 14%,增收但不太增利的问题比较昭彰。

五、用度开销保执高强度,毛利率超预期环比改善

从资本和用度角度看,SEA 本季举座毛利率为 44.3%,不异已环比触底升迁了约 0.5pct,合乎市集预期。分板块来看,游戏板块的毛利率大体执平,依旧为 69% 傍边。电商板块的毛利率比较上季不绝升迁,从上季的 29.7% 到 30%。合乎电商板块高毛的利佣金变现率走高的营收结构变化。

即即是利润率走低的金额板块,其毛利率实验大体相识,近从上季的 88.8% 小幅下滑到 88.5%。

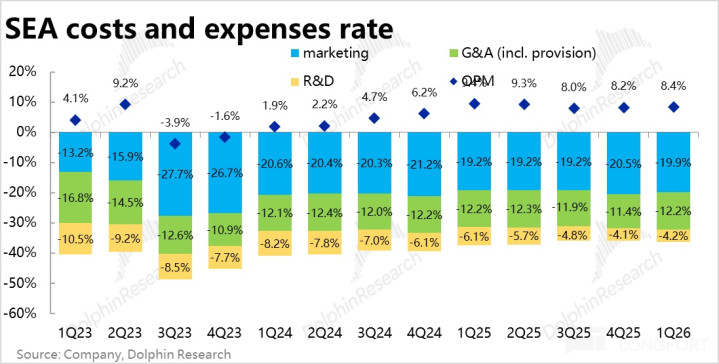

用度上,公司的总用度进入本季不绝高增 42%,仅稍低于营收 47% 的增长,可见用度进入力度确乎不低,合乎进入换增长的战术叮属。

具体来看,除了研发用度近乎同比执平外,其他类型用度开销增长齐不低。营销用度增长 52%,增速很高。

分板块看,本季金融业务营销进入同比增长 141%,增速最高,体现出跟着金融业务拓展到新市集,获客难度进入深水区。电商板块和游戏板块销售增长则永别为 55% 和 40%。

举座来看,本季用度率占营收的比重实验环比小幅升迁了 0.5pct,因此利润超预期更多是毛利率莫得预期的那么差,不降反升,而用度开销并不低。

海豚筹商过往【Sea】分析:

2025 年 11 月 12 日电话会《Sea(纪要):为经久盈利增长而投资》

2025 年 11 月 12 日财报点评《SEA: 没变的答卷,敌不外市集 “变了心” 》

2025 年 8 月 13 日电话会《Sea(纪要):预期下半年 GMV 增长和上半年肖似》

2025 年 8 月 13 日财报点评《SEA: 东南亚小腾讯澈底 “升起”?》

2025 年 5 月 14 日电话会《Sea(纪要): 没法引诱全年游戏活水,电商利润率标的 GMV 的 2%~3%》

2025 年 5 月 14 日财报点评《小腾讯 Sea:蹭上 “火影” 大 IP,炸裂功绩能执久吗?》

2025 年 3 月 5 日财报点评《SEA:没掉链子,如故 “小腾讯”》

2025 年 3 月 5 日纪要《Sea(纪要):25 年 GMV 预期增长 20%》

2024 年 11 月 13 日财报点评《Sea:东南亚小腾讯再成 “小甜甜”?》

2024 年 11 月 13 日电话会纪要《Sea:如何看待后续增长(3Q24 电话会)》

2024 年 8 月 13 日财报点评《Sea:实力打碎鬼故事,东南亚小腾讯仍是好样的》

2024 年 8 月 13 日电话会纪要《Sea:电商和游戏的考究增长趋势会不会执续?》

深度:

2022 年 6 月 8 日《双业务飞轮停转,SEA 深陷转型阵痛期》

2022 年 1 月 10 日《自知之明如故跨海出击?东南亚仍是 SEA 的 “龙兴之地”》

本文的风险线路与声明:海豚筹商免责声明及一般线路杏彩(XingCai)官网平台